Café du marché ☕️ - Mai 2025

Bienvenue sur ce nouvel épisode du café du marché. Bonne lecture et rendez-vous le mois prochain. 📮

🛢️ Production norvégienne sous pression : le gaz grimpe à 37 €/MWh

Le prix du gaz a enregistré une hausse de +10 % sur le mois, clôturant mai à 37 €/MWh (28/05). Cette augmentation s’explique principalement par des inquiétudes sur la production : plusieurs incidents sur le champ norvégien de Troll ainsi que des maintenances prolongées sur les sites de Nyhamna et Aasta ont réduit l’approvisionnement. En tant que premier fournisseur de gaz de l’Europe, la baisse de la production norvégienne a accentué la pression sur le remplissage des stocks, actuellement à 45 %.

Les tensions géopolitiques, notamment le recul des espoirs de paix en Ukraine, ont également alimenté une vision haussière du marché.

📀 Un verrou de moins pour le déploiement des data centers en France

La Commission de régulation de l’énergie a approuvé début mai une procédure dite fast-track visant à faciliter le raccordement, entre autres, des acteurs du numérique. Cette décision s’inscrit dans une stratégie de réindustrialisation portée par l’État et cible spécifiquement des projets très fortement consommateurs d’électricité (entre 400 MW et 1 GW), raccordés au plus haut niveau de tension du réseau de transport (HTB3, 400 kV).

Ces industriels bénéficieront d’un raccordement effectif, sans limitations, au plus tard en 2029.

Pour rappel, en février dernier, une série d’annonces d’implantation de data centers à travers le territoire a accompagné le Sommet pour l’action sur l’IA organisé à Paris. Parmi elles, un partenariat de plusieurs dizaines de milliards d’euros entre la France et les Émirats arabes unis pour la construction d’un data center d’une puissance nominale de 1 GW.

Quels impacts attendre de l’émergence de ces nouveaux consommateurs ?

Une meilleure valorisation de l’énergie solaire, rendue possible par une plus forte consommation des data centers sur les heures solaires;

De nouveaux défis pour la stabilité du réseau de transport, notamment en raison des variations rapides de consommation induites par des déclenchements de sécurité (plus de détails ici).

🇪🇺 Des nouvelles du marché européen : vers la fin d’un prix unique en Allemagne ?

Le mois dernier, l’association des GRT européens (ENTSO-E) a publié son étude « Bidding Zone Review » (BZR), qui vise à évaluer et optimiser la configuration des zones d’enchères sur le marché européen de l’électricité. L’objectif : améliorer l’efficacité économique, faciliter la gestion des congestions et accélérer l’intégration des énergies renouvelables.

Quels enseignements tirer de cette étude ?

La scission de la zone Allemagne-Luxembourg en cinq zones distinctes générerait le plus grand gain d’efficacité économique : entre 251 et 339 M€ par an selon les scénarios modélisés.

Les scénarios testés pour la France concluent à une détérioration de l’efficacité économique, justifiant le maintien d’un prix unique sur l’ensemble du territoire.

En France, le statu quo devrait donc prévaloir. En Allemagne, la décision sera autrement plus délicate : si les gains économiques sont démontrés, l’acceptabilité politique reste incertaine. La Bavière, cœur industriel du pays et fortement consommatrice, subirait une hausse des prix, tandis que les régions du nord, plus riches en production renouvelable, bénéficieraient de prix plus bas.

⬇️ Exemple de simulation de prix réalisée par ENTSO-E dans le scénario « DE5 », avec une Allemagne découpée en 5 zones d’enchères : les quatre zones du nord affichent une baisse de prix, tandis que celle du sud enregistre une hausse significative.

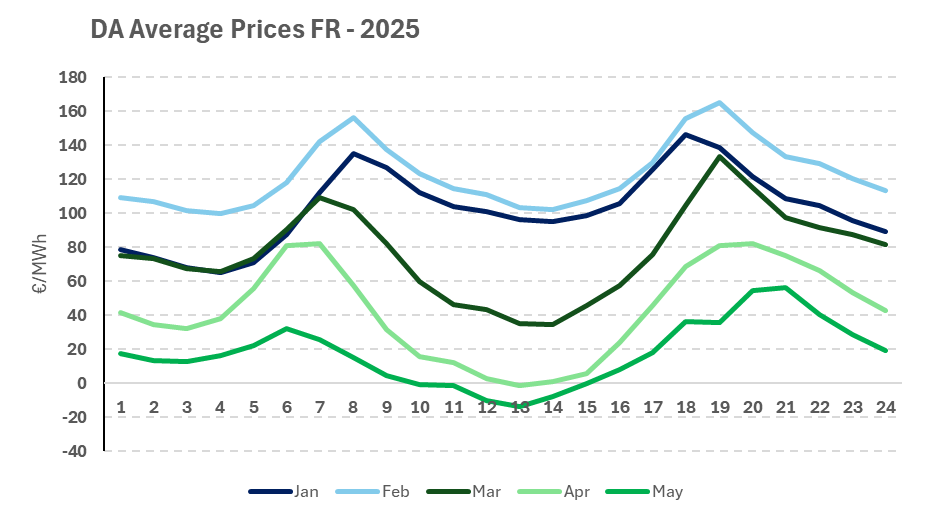

💡 Analyse d’un fait marquant : capture rate négatif pour le solaire en mai, un signal fort du marché

Sur l’ensemble du mois de mai, les heures de 10h à 15h ont en moyenne « clearé » à un prix négatif. Autrement dit, pendant 6 heures consécutives chaque jour, le signal prix a été inférieur à zéro. Ce phénomène illustre clairement un déséquilibre structurel : une surproduction solaire en journée, combinée à une consommation encore trop faible à ces heures.

Ce signal arrive alors même que la France vient de raccorder une puissance record de PV sur un trimestre au T1-25 avec près de 1.4GW connectés au réseau.

💸 Quelles conséquences ?

Économiques : en période de prix négatif, les centrales solaires sous contrat CFD doivent interrompre leur production. Elles ne perçoivent alors qu’une partie de leur revenu garanti, ce qui représente un manque à gagner pour les producteurs. Pour l’État, le coût est également amplifié : il rémunère une production qui n’est pas injectée sur le réseau…

Équilibre offre-demande : selon Montel Analytics, ce sont 550 GWh de production solaire et 370 GWh de production éolienne qui ont été écrêtés sur le mois. Cela représente l’équivalent de la consommation mensuelle d’une ville comme Lille.

Prix extrêmes : le 1er mai, les prix DA sont tombés à -118€/MWh sur l’heure 15. Ces épisodes de prix négatifs vont se multiplier avec l’augmentation du parc solaire, à moins d’intégrer davantage de flexibilité dans le système. D’après Montel, il aurait fallu 18 GWh de batteries pour absorber les excédents de production en mai, alors que seulement 1 GWh est actuellement installé sur le marché français.

Merci pour votre lecture, rendez-vous dans un mois - n'hésitez pas à vous abonner pour ne rien rater des actualités du marché. ☕️