Café du marché ☕️ - Février 2025

Bienvenue sur cette seconde édition du café du marché 2025 et pas des moindres : un épisode spécial industriels au menu. Bonne lecture et rendez-vous le mois prochain. 📮

Récupération des PRACC des industriels en surplus : 🏭

Face à la montée des demandes de raccordement et aux contraintes du réseau, la CRE veut optimiser l’utilisation des capacités existantes. Désormais, les gestionnaires de réseau pourront ajuster la puissance de raccordement des industriels si leur soutirage maximal sur cinq ans est inférieur à 110 % de leur raccordement initial en HTB.

L’objectif : libérer des capacités pour accélérer les nouveaux raccordements et éviter un surdimensionnement coûteux du réseau. Une part importante des puissances de raccordement reste inutilisée. Pour y remédier, l’article L. 342-24 du code de l’énergie permet aux gestionnaires de réseau d’ajuster la puissance des utilisateurs lorsque leur soutirage maximal est inférieur à leur raccordement.

Pour atténuer l’impact, la CRE envisage une prise en charge partielle des coûts pour ceux qui voudraient récupérer leur puissance initiale. Les contours précis du soutien du régulateur devraient être précisés en août 2025.

Le temps presse alors pour trouver des moyens de se constituer une réserve de puissance pour les projets de demain, accueillir un projet de batteries de stockage par exemple.

Gaz : après un pic, les prix repartent à la baisse 🛢️

Après un début de mois sous tension, les prix du gaz ont finalement décroché. Passés de 53 €/MWh en janvier à un sommet de 58 €/MWh le 10 février – un plus haut depuis octobre 2023 –, ils ont ensuite chuté pour atteindre 45 €/MWh en fin de mois. En cause : une météo contrastée. Une vague de froid en première quinzaine a entamé les stocks européens, avant qu’un redoux ne vienne alléger la demande. L’assouplissement envisagé des quotas de remplissage et les discussions sur une possible fin du conflit en Ukraine ont accentué la détente des marchés.

Le Turpe 7 est annoncé, vive le Turpe 7 ⚡️

La CRE a dévoilé le nouveau tarif d’utilisation des réseaux publics d’électricité (TURPE 7), qui entrera en vigueur le 1er août 2025. Trois évolutions majeures :

Nouveau positionnement des heures creuses (HC) : désormais alignées sur les pics de production solaire plutôt que sur la nuit, sans modification de leur durée (8h/jour).

Tarification géographique : en Nouvelle-Aquitaine et Occitanie, les HC seront concentrées en journée pour absorber l’excédent solaire local.

Un TURPE dédié aux stockeurs : des tarifs spécifiques seront appliqués dans les zones sous contrainte. Incitation à l’injection d’électricité en période de forte consommation et au soutirage lors des pics solaires. On observe les premiers coefficients pondérateurs de l’énergie négatifs de l’histoire du TURPE.

Exemple : Une batterie en poche d’injection HTB1 sera rémunérée par RTE à hauteur de 39 €/MWh pour le soutirage d’électricité lors des pointes d’injections solaires. À l'inverse, elle sera pénalisée à hauteur de 46,5 €/MWh si la batterie injecte sur cette même pointe.

Une refonte qui vise à mieux intégrer les renouvelables et optimiser l’usage du réseau.

Quelles conséquences pour les acteurs?

Les industriels doivent désormais repenser leur programmation de production et leur flexibilité afin de conserver les économies engendrées par les heures creuses et leur éligibilité à l’abattement de TURPE.

De nouvelles opportunités économiques pour les stockeurs localisés dans ces poches qui pourront bénéficier des coefficients négatifs et augmenter leur rentabilité tout en rendant un service au réseau dans la gestion des contraintes.

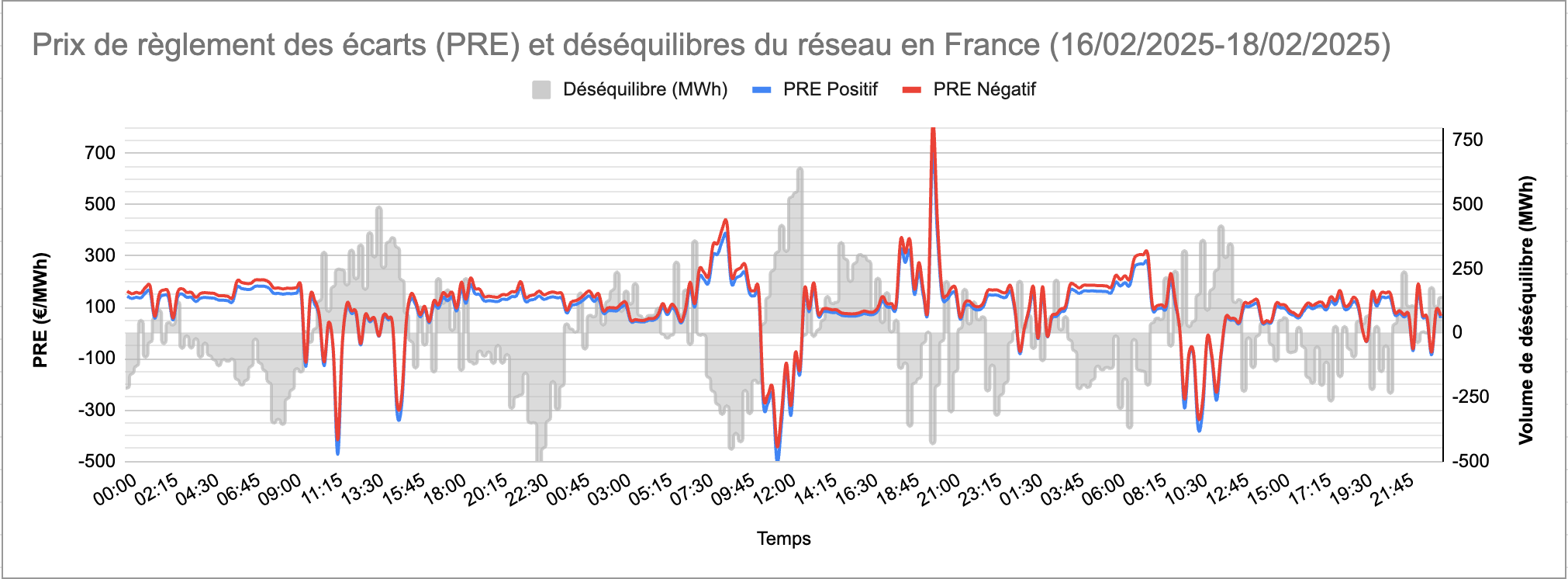

Analyse d’un fait marquant : l’influence de la météo sur les prix d’imbalance 💡

Sur les trois journées du 16, 17 et 18 février, le système électrique français a connu à plusieurs reprises des surplus de production, provoquant des prix de règlement des écarts (PRE) prix très négatifs. Enquêtons!

Le vendredi 14 février 2025, MétéoFrance annonçait dans son bulletin météo la fin d’une période de gouttes froides* et le retour du soleil dès le week-end.

D’un point de vue du réseau, cela signifie deux choses :

Une baisse de la demande, due à la thermosensibilité du parc de consommation français,

Une hausse de la production solaire, due à un ensoleillement plus important.

Lors de la transition entre ces tendances météorologiques, la variabilité de la météo met à mal les prédictions des producteurs et des agrégateurs. Il est donc plus difficile pour ces responsables d’équilibre d’anticiper ces changements et d’adapter leurs positions sur les marchés.

À l’échelle de la France, on a observé :

1.Une demande inférieure aux prévisions, en particulier en après-midi où l’écart a atteint jusqu’à 2 GW

2.Une production d’énergie renouvelable supérieure aux prévisions.

En manque de flexibilité à la baisse les prix d’imbalance ont donc plusieurs fois fleurté avec les -500€/MWh. Cauchemar pour les acteurs dans le mauvais sens, ces prix ont aussi créé de grandes opportunités pour ceux qui disposaient encore de flexibilité à la baisse ou encore ceux avec une très bonne forecast d’imbalance.

*gouttes froides : poches d’air froid provoquant des averses, du vent et du grésil.

Merci pour votre lecture, rendez-vous dans un mois - n'hésitez pas à vous abonner pour ne rien rater des actualités du marché. ☕️